Im aktuellen Finanzumfeld suchen immer mehr Menschen nach alternativen Anlagemöglichkeiten jenseits der klassischen Bankprodukte. Insbesondere Immobilieninvestments gelten seit jeher als wertstabile und renditestarke Option. Doch der direkte Einstieg in den Immobilienmarkt erfordert traditionell erhebliches Kapital – eine Hürde, die für viele Kleinanleger unüberwindbar scheint. Hier kommt Crowdinvesting in Immobilien ins Spiel: Ein innovatives Finanzierungsmodell, das auch mit kleinen Beträgen den Zugang zu Immobilieninvestments ermöglicht.

Crowdinvesting in Immobilien: Das Grundkonzept

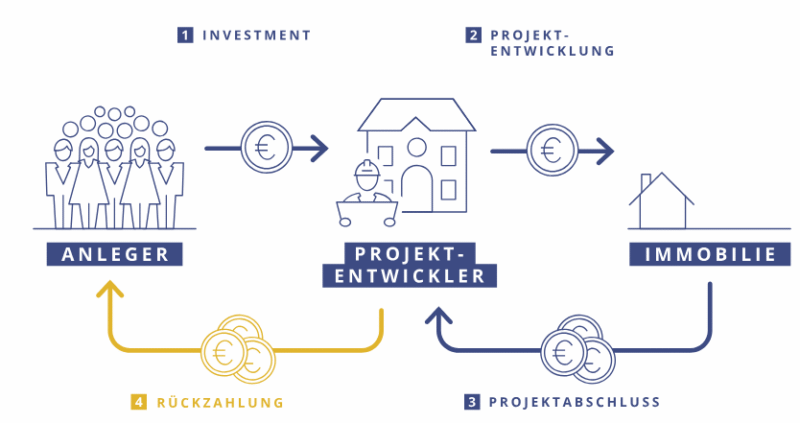

Crowdinvesting im Immobilienbereich basiert auf einem einfachen Prinzip: Eine große Anzahl von Investoren beteiligt sich mit relativ kleinen Beträgen an Immobilienprojekten. Diese Demokratisierung des Immobilienmarktes erfolgt über spezialisierte Online-Plattformen, die als Vermittler zwischen Projektentwicklern und Anlegern fungieren. Während klassische Immobilieninvestments oft Eigenkapital im sechsstelligen Bereich erfordern, können Kleinanleger beim Crowdinvesting bereits mit Summen ab 100 Euro einsteigen.

Der wesentliche Unterschied zum direkten Immobilienerwerb liegt in der Form der Beteiligung. Beim Crowdinvesting erwirbt der Anleger keine Eigentumsrechte an der Immobilie selbst, sondern investiert in der Regel in Nachrangdarlehen, Anleihen oder Mezzanine-Kapital. Die Rendite ergibt sich aus festgelegten Zinszahlungen oder einer Gewinnbeteiligung beim Verkauf des Objekts.

Diese Investmentform hat in den letzten Jahren erheblich an Popularität gewonnen. Allein in Deutschland wurden 2022 über Immobilien-Crowdinvesting-Plattformen mehr als 800 Millionen Euro eingesammelt – Tendenz steigend. Der Markt wächst jährlich um etwa 30 Prozent, was das enorme Interesse sowohl von Anlegern als auch von Projektentwicklern widerspiegelt.

Die verschiedenen Modelle des Immobilien-Crowdinvestings

Innerhalb des Immobilien-Crowdinvestings haben sich verschiedene Beteiligungsmodelle etabliert, die unterschiedliche Risikoklassen und Renditechancen bieten:

1. Nachrangdarlehen: Die häufigste Form des Immobilien-Crowdinvestings in Deutschland. Anleger vergeben dabei ein Darlehen an den Projektentwickler, das im Insolvenzfall erst nach den erstrangigen Gläubigern (typischerweise Banken) bedient wird. Die Laufzeiten betragen meist zwischen 12 und 36 Monaten, die jährlichen Zinsen liegen typischerweise zwischen 5% und 7%.

2. Anleihen: Einige Plattformen ermöglichen Investments in Immobilienanleihen. Diese verbriefen einen Anspruch auf Zins- und Rückzahlung und sind häufig durch Grundschulden besichert, was das Risiko für Anleger reduziert.

3. Mezzanine-Kapital: Eine Hybridform zwischen Eigen- und Fremdkapital. Bietet höhere Renditen (oft 8-12% p.a.), aber auch erhöhte Risiken durch die nachrangige Position in der Kapitalstruktur.

4. Eigenkapitalbeteiligungen: Hier erwerben Anleger tatsächliche Anteile an einer Objektgesellschaft und partizipieren direkt am wirtschaftlichen Erfolg der Immobilie. Dies beinhaltet sowohl laufende Mieteinnahmen als auch potenzielle Wertsteigerungen beim Verkauf.

5. Tokenisierte Immobilienanteile: Eine neuere Form, bei der Immobilienanteile als digitale Token auf Blockchain-Basis gehandelt werden können. Dies erhöht potenziell die Liquidität der Anlage, da die Anteile auf Sekundärmärkten gehandelt werden können.

Jedes dieser Modelle bietet spezifische Vor- und Nachteile. Während Nachrangdarlehen relativ überschaubare Risiken bei moderaten Renditen bieten, ermöglichen Eigenkapitalbeteiligungen höhere Gewinnchancen, sind aber auch mit größeren Unsicherheiten verbunden. Die Wahl des richtigen Modells hängt daher stark von der individuellen Risikoneigung, dem Anlagehorizont und den finanziellen Zielen des Investors ab.

Die Vorteile des Immobilien-Crowdinvestings für Kleinanleger

Immobilien-Crowdinvesting bietet Kleinanlegern zahlreiche Vorteile, die den traditionellen Immobilienmarkt für viele erst zugänglich machen:

Niedriger Einstieg: Der wohl offensichtlichste Vorteil liegt in den geringen Mindestinvestitionsbeträgen. Während der direkte Immobilienkauf ein erhebliches Kapital erfordert, ermöglicht Crowdinvesting den Markteinstieg bereits mit wenigen hundert Euro. Dies erlaubt auch Kleinanlegern, vom Immobilienmarkt zu profitieren, ohne sich finanziell übernehmen zu müssen.

Diversifikation: Mit relativ geringem Kapital können Anleger in verschiedene Immobilienprojekte investieren und so ihr Portfolio diversifizieren. Statt alles auf eine Karte zu setzen – wie beim klassischen Immobilienkauf – lässt sich das Investitionskapital auf mehrere Projekte an unterschiedlichen Standorten und in verschiedenen Immobiliensegmenten verteilen. Diese Streuung reduziert das Gesamtrisiko erheblich.

Kein Verwaltungsaufwand: Im Gegensatz zum direkten Immobilienbesitz entfällt beim Crowdinvesting der gesamte Verwaltungsaufwand. Mietersuche, Instandhaltung, Betriebskostenabrechnungen und andere administrative Aufgaben werden vom Projektentwickler oder einer Hausverwaltung übernommen. Der Anleger kann sich auf die reine Investitionsentscheidung konzentrieren.

Attraktive Renditen: Die Renditen beim Immobilien-Crowdinvesting liegen in der Regel deutlich über den aktuellen Zinsen für klassische Anlageprodukte. Während Sparbücher und Festgeldkonten oft kaum die Inflation ausgleichen, sind beim Crowdinvesting jährliche Renditen zwischen 5% und 8% keine Seltenheit – in manchen Fällen sogar mehr.

Transparenz und Information: Seriöse Crowdinvesting-Plattformen stellen umfangreiche Informationen zu den angebotenen Projekten bereit. Dazu gehören detaillierte Exposés, Standortanalysen, Marktdaten und Finanzierungsstrukturen. Diese Transparenz ermöglicht es auch Anlegern ohne tiefgreifendes Immobilien-Fachwissen, fundierte Investitionsentscheidungen zu treffen.

Zugang zu exklusiven Projekten: Crowdinvesting öffnet die Tür zu Immobilienprojekten, die sonst nur professionellen Investoren oder vermögenden Privatpersonen zugänglich wären. Dies umfasst beispielsweise größere Gewerbeimmobilien, Hotelprojekte oder exklusive Wohnkomplexe in Premiumlagen.

Flexibilität: Die Laufzeiten von Crowdinvesting-Projekten sind meist überschaubar (2-5 Jahre) und damit deutlich kürzer als bei direkten Immobilieninvestments. Dies bietet mehr Flexibilität in der Anlageplanung und ermöglicht es, auf veränderte Marktbedingungen oder persönliche Lebensumstände zu reagieren.

Risiken und Herausforderungen beim Immobilien-Crowdinvesting

Trotz der attraktiven Möglichkeiten birgt das Immobilien-Crowdinvesting auch spezifische Risiken, die potenzielle Anleger kennen und bewerten sollten:

Totalverlustrisiko: Wie bei jeder Investition besteht auch beim Immobilien-Crowdinvesting die Möglichkeit eines Totalverlusts. Insbesondere bei Nachrangdarlehen haben Anleger im Insolvenzfall nur nachrangige Ansprüche. Wenn das Projekt scheitert und die vorrangigen Gläubiger (meist Banken) bereits die vorhandenen Vermögenswerte beansprucht haben, gehen Crowdinvestoren möglicherweise leer aus.

Fehlende Einlagensicherung: Im Gegensatz zu Bankeinlagen sind Investments in Crowdinvesting-Projekte nicht durch die gesetzliche Einlagensicherung geschützt. Das bedeutet, dass im Falle einer Insolvenz der Plattform oder des Projektträgers kein Sicherungssystem einspringt, um die Anlagen zu schützen.

Eingeschränkte Handelbarkeit: Die meisten Crowdinvesting-Anteile können während der Laufzeit nicht oder nur sehr eingeschränkt gehandelt werden. Es fehlt ein liquider Sekundärmarkt, was bedeutet, dass Anleger ihr Kapital bis zum Ende der Projektlaufzeit binden. Wer vorzeitig aussteigen möchte, findet oft keine Möglichkeit oder muss erhebliche Abschläge in Kauf nehmen.

Abhängigkeit vom Projektentwickler: Der Erfolg des Investments hängt maßgeblich von der Kompetenz und Zuverlässigkeit des Projektentwicklers ab. Verzögerungen im Bauprozess, Kostenüberschreitungen oder Managementfehler können direkte Auswirkungen auf die Rendite und sogar auf die Rückzahlung des investierten Kapitals haben.

Informationsasymmetrie: Obwohl Crowdinvesting-Plattformen umfangreiche Informationen bereitstellen, bleibt ein Informationsgefälle zwischen Projektentwicklern und Anlegern bestehen. Kleinanleger können die Qualität und Risiken eines Projekts oft schwerer einschätzen als professionelle Investoren.

Plattformrisiko: Die Crowdinvesting-Plattform selbst kann ein Risikofaktor sein. Bei einer Insolvenz der Plattform kann es zu Komplikationen bei der Verwaltung der laufenden Investments kommen, auch wenn die Ansprüche der Investoren rechtlich weiterhin bestehen.

Regulatorische Risiken: Der rechtliche Rahmen für Crowdinvesting entwickelt sich ständig weiter. Änderungen in der Regulierung können Auswirkungen auf bestehende und zukünftige Investments haben.

Marktrisiken: Immobilieninvestments sind nicht immun gegen allgemeine Marktrisiken. Wirtschaftliche Abschwünge, steigende Zinsen oder Überangebote in bestimmten Marktsegmenten können die Rentabilität und damit den Erfolg der Projekte beeinträchtigen.

Strategien für erfolgreiches Immobilien-Crowdinvesting

Um die Chancen des Immobilien-Crowdinvestings optimal zu nutzen und gleichzeitig die Risiken zu minimieren, empfehlen sich einige grundlegende Strategien:

1. Umfassende Projektanalyse: Vor jeder Investitionsentscheidung sollte eine gründliche Analyse des Projekts stehen. Dazu gehören die Prüfung der Standortqualität, die Bewertung des Marktumfelds, die Analyse der Finanzierungsstruktur und die Beurteilung des Geschäftsmodells. Besonderes Augenmerk sollte auf das Verhältnis von Eigenkapital zu Fremdkapital gelegt werden – ein zu hoher Fremdkapitalanteil erhöht das Risiko erheblich.

2. Diversifikation: Eine der wichtigsten Strategien beim Crowdinvesting ist die breite Streuung des Kapitals. Anstatt einen größeren Betrag in ein einzelnes Projekt zu investieren, empfiehlt es sich, kleinere Summen in verschiedene Projekte zu stecken. Diese sollten sich idealerweise in unterschiedlichen Regionen befinden und verschiedenen Immobiliensegmenten (Wohnen, Gewerbe, Logistik) angehören.

3. Bewertung des Projektentwicklers: Die Erfahrung und Erfolgsbilanz des Projektentwicklers sind entscheidende Faktoren für den Erfolg eines Immobilienprojekts. Potenzielle Investoren sollten die Transparenz des Entwicklers prüfen, nach Referenzprojekten fragen und sich über bisherige Erfolge und eventuell auch Misserfolge informieren.

4. Auswahl seriöser Plattformen: Nicht alle Crowdinvesting-Plattformen arbeiten mit der gleichen Sorgfalt und Professionalität. Seriöse Anbieter zeichnen sich durch umfassende Projektprüfungen (Due Diligence), transparente Gebührenstrukturen und eine offene Kommunikation aus. Die Mitgliedschaft im Bundesverband Crowdfunding oder ähnlichen Branchenverbänden kann ein positives Indiz sein.

5. Schrittweiser Einstieg: Gerade für Neulinge im Bereich des Immobilien-Crowdinvestings empfiehlt sich ein schrittweiser Einstieg. Mit kleineren Beträgen können erste Erfahrungen gesammelt werden, bevor größere Summen investiert werden. Dies ermöglicht es, die eigene Risikobereitschaft besser einzuschätzen und das Verständnis für den Markt zu vertiefen.

6. Laufzeiten-Mix: Eine ausgewogene Mischung aus kurz-, mittel- und langfristigen Projekten sorgt für regelmäßige Rückflüsse und ermöglicht eine flexible Anpassung der Anlagestrategie an veränderte Marktbedingungen oder persönliche Umstände.

7. Regelmäßige Portfolioüberprüfung: Auch nach der Investition sollten Anleger ihre Projekte im Auge behalten. Viele Plattformen bieten regelmäßige Updates zum Projektfortschritt. Diese Informationen helfen, die Qualität der eigenen Investitionsentscheidungen zu bewerten und die Strategie für zukünftige Investments anzupassen.

Die führenden Crowdinvesting-Plattformen im Immobilienbereich

Der deutsche Markt für Immobilien-Crowdinvesting wird von mehreren etablierten Plattformen dominiert, die sich in ihren Geschäftsmodellen, Schwerpunkten und Gebührenstrukturen unterscheiden:

BERGFÜRST: Eine der größten deutschen Plattformen, die sich auf Wohn- und Gewerbeimmobilien konzentriert. BERGFÜRST bietet sowohl Nachrangdarlehen als auch Anleihen an und zeichnet sich durch eine BaFin-Lizenz sowie besonders umfangreiche Projektprüfungen aus. Die Mindestanlagesumme beträgt 10 Euro, die durchschnittlichen Renditen liegen zwischen 5,5% und 7% pro Jahr.

Exporo: Als Marktführer in Deutschland hat Exporo seit der Gründung 2014 bereits über 1 Milliarde Euro Anlagevolumen vermittelt. Die Plattform bietet zwei unterschiedliche Anlagemodelle: Finanzierungsprojekte (Nachrangdarlehen für Projektentwicklungen) und Bestandsinvestments (Beteiligung an vermieteten Immobilien mit laufenden Ausschüttungen). Die Mindestanlage beträgt 500 Euro.

ZINSBAUSTEIN: Eine Plattform, die sich durch besonders konservative Projektauswahl und umfassende Due-Diligence-Prozesse auszeichnet. ZINSBAUSTEIN ist eine Tochter der Sontowski & Partner Group, was eine gewisse Industrienähe gewährleistet. Die Mindestanlagesumme liegt bei 500 Euro.

iFunded: Diese Plattform hat sich auf hochwertige Wohnimmobilien in deutschen Metropolregionen spezialisiert und bietet neben klassischen Crowdinvesting-Projekten auch digitale Wertpapiere (Security Tokens) an. iFunded zeichnet sich durch eine starke technologische Ausrichtung und innovative Ansätze aus.

Engel & Völkers Capital: Als Teil der bekannten Immobiliengruppe Engel & Völkers bietet diese Plattform Zugang zu exklusiven Immobilienprojekten mit einem Fokus auf Premium-Segmente. Die Mindestanlagesumme liegt mit 1.000 Euro etwas höher als bei anderen Anbietern.

Zinsland: Hat sich auf die Finanzierung von Wohnimmobilienprojekten in deutschen Großstädten spezialisiert. Die Plattform legt besonderen Wert auf eine transparente Kommunikation und regelmäßige Projektfortschrittsberichte.

{kind=link}